集微网报道,从集成电路产业链的构成来看,IP属于底层技术,是芯片厂商设计与开发中不可或缺的核心要素。随着芯片设计复杂度提升,IP也成为简化芯片设计的重要手段,能够缩短研发周期、降本增效。当下,“每1美元的IP支出能够撬动100倍价值的芯片市场”已成为描述IP对半导体产业链重要性的经典言论。

市场前景看好,自然吸引了众多厂商入局,其中不仅有ARM、Synopsys、Cadence等老牌欧美企业,还包括芯来科技、牛芯半导体等国产新势力。那么全球半导体IP市场呈现着怎样的竞争格局?接口IP作为半导体IP最具潜力的细分品类,其发展态势如何?以及国产接口IP厂商迸发了何种生机?

半导体IP重要性凸显 寡头垄断市场

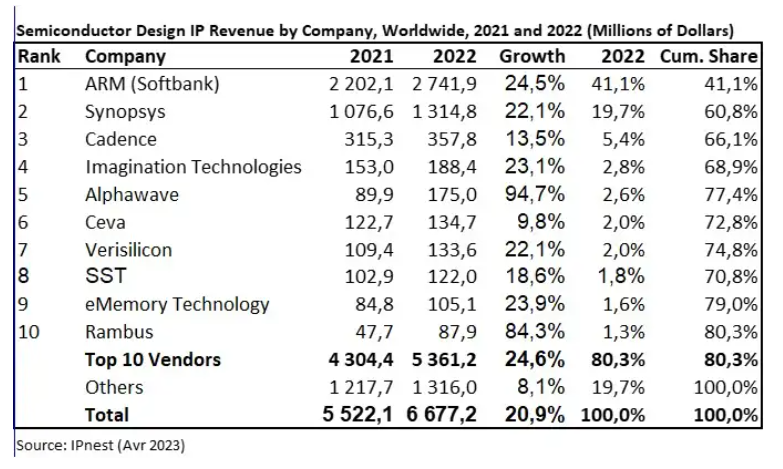

IP(Intellectual Property),即知识产权核,是指集成电路设计中已验证过的、可重复利用的、具有某种确定功能的设计模块。目前,IP在半导体产业链中的重要性日益凸显,这一趋势在不断增长的IP市场规模上已然得到印证。IPnest的统计数据显示,2022年全球IP收入达到66.7亿美元,较2021年的55.2亿美元增长20.9%,增长幅度高于2021年的19.4%以及2020年的16.7%,预计2026年全球市场规模将超过100亿美元,年复合增长率16.7%。

业内人士对集微网表示,“IP的价值主要体现在四大方面,一是芯片复杂度提升,芯片设计厂商未必具备所需IP的开发能力;二是自研IP需要时间,影响产品推出速度;三是购买成熟IP可以提高芯片设计的成功率;四是降低成本,流片费用高昂,外购IP的更高成功率也就意味着成本的降低。”

随着半导体产业转移、行业分工细化,芯片设计厂商为了提升芯片设计成功率、保证产品推出速度,同时避免高昂的多次流片成本,日益倾向向外部IP供应商购买成熟的IP产品和定制化解决方案,这也对IP供应商的自主研发能力和量产经验提出了挑战。

从全球半导体IP市场的竞争格局来看,依旧呈现着寡头垄断的特点。2022年,全球前十IP供应商占据高达80.3%的市场份额,其中八家是欧美厂商。对于欧美IP厂商能够垄断市场的原因,业内人士认为海外厂商起步较早,布局较全,在技术积累、人才储备、研发投入等方面具备优势。

在全球竞争格局逐步趋于稳定之际,国产厂商真的没机会了吗?其实不然,国家政策大力支持、市场空间广阔、国产替代呼声高涨等因素为国产厂商带来了发展机遇。

从政策上来看,2022年,发改委、工信部等部门发布了《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,其中重点集成电路设计领域包括EDA、IP和设计服务。

就市场空间而言,近年来,随着数字经济发展,AI、汽车智能化、Chiplet等新技术趋势为IP产业带来新变量,其中接口IP作为半导体IP最具潜力的细分品类赋予国产厂商更多机会。此外,出于供应链安全和信息安全考虑,在外部压力倒逼下,国产替代的进程也愈加紧迫。

接口IP最具潜力 国产厂商机会可期

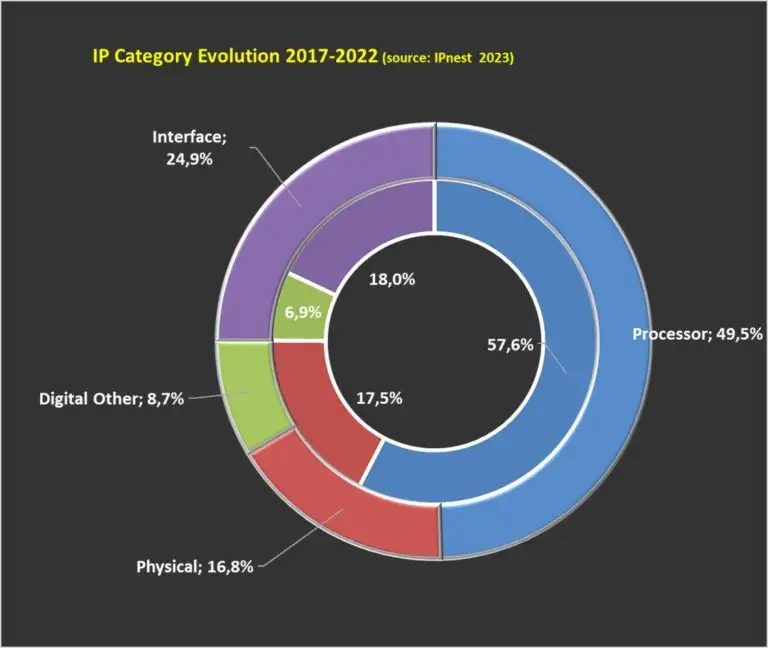

过去十几年中,智能手机是推动IP行业前进的强大动力,处理器IP也因此成为市占率最高的IP种类,然而随着近年数据中心、人工智能等带来接口类爆发式增长,市况似乎正在发生变化。IPnest在报告中指出,2017年-2022年间,接口类别从18%增长到24.9%;而如CPU、GPU和DSP等处理器的复合年增长率从57.6%下降到49.5%,物理和数字两个IP品类基本稳定。这也意味着接口IP正在抢夺处理器IP市场份额,IPnest预测称,2025年接口IP市占率有望超过CPU,成为排名第一的IP品类,由此可见这一细分品类的潜力巨大。

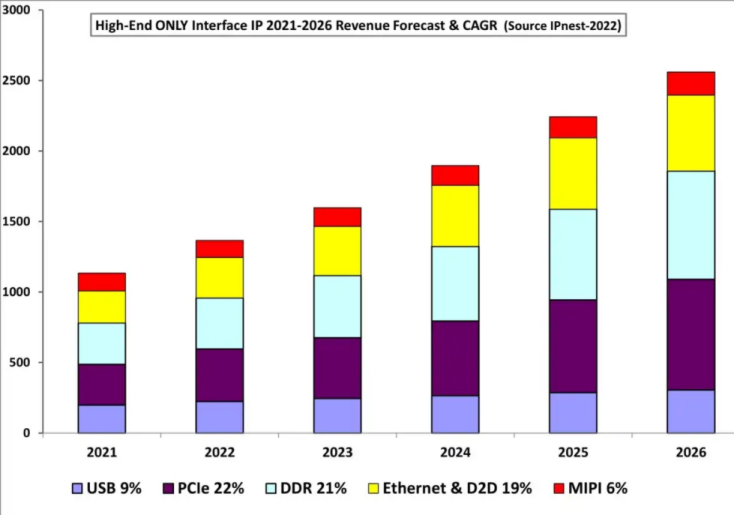

IPnest预计接口IP的增长主要来自PCIe、内存控制器(DDR)和以太网及D2D,5年的复合年增长率分别为22%、21%和19%,所有这些协议都与以数据为中心的应用有关。该预测表示,前5个接口IP协议将在2026年突破25亿美元大关,或在5年内有2.5个倍增系数,2021年至2026年高端接口IP收入的年复合增长率18.6%。

机遇之下,国内涌现出一批布局接口IP的国产新势力。借鉴牛芯半导体,或许也能一窥国产接口IP厂商的未来发展方向。

从增速最快的PCle IP来看,PCle是一种高速串行计算机扩展总线标准,采用点对点的串行连接,可以将数据传输率提高到一个很高的频率,以此提供更高的带宽,该协议是个人电脑、服务器、存储设备基础的I/O接口总线标准,由此产生的IP需求量十分巨大。而致力国产替代,牛芯半导体等一批国产接口IP厂商已经能做到基于自主研发的PCIE PHY IP产品,配合客户需求,提供兼容PCIE/SATA/SAS协议的定制化IP。

DDR IP的推动力则在于5G通讯、物联网、自动驾驶、人工智能等应用蓬勃发展——暴增的数据量对计算性能、存储容量、数据传输速率都提出了更高要求。除了CPU核及运算密度,大容量内存与储存装置、内存数据存取能力也成为数据中心的核心,带来DDR IP需求迅猛增长。瞄准市场,当前国内只有为数不多的供应商兼具提供DDR PHY IP方案和Controller IP方案的能力,该公司不仅是其中之一,且拥有较高成熟度,已在多工艺平台布局DDR IP并完成硅验证,定制化服务多家客户。

在D2D IP方面,随着Chiplet市场更加火爆,这一品类也大有“用武之地”——Chiplet的裸片之间需通过D2D接口进行互联。Chiplet在继承了SoC IP可复用特点的同时,进一步开启了半导体IP的新型复用模式,即硅片级别的IP复用。2022年,英特尔等十余家行业巨头联合成立UCIe产业联盟,旨在建立统一的die-to-die互连标准,打造一个兼具开放性、可互操作性的Chiplet生态系统,一批接口IP国产领军企业已加入,共同致力于Chiplet接口规范的标准化研究与应用。着眼产品,具有牛芯半导体特色的D2D产品可支持多工艺节点异构集成,具有更高传输速率和带宽,兼具优异的PPA性能,可提供多系列PHY和MAC完整解决方案,而SerDes和DDR技术的深厚积累,也让各类Chiplet定制化设计更好满足了客户成本控制、设计复用、良率提升等需求。

除了以上PCIe、DDR及D2D带来的增长机遇外,在当下以数据中心应用为主要市场驱动力的背景下,高速SerDes接口IP的重要性也日益凸显。

聚焦自主可控和持续深耕,牛芯半导体不仅在国产替代的FPGA和JESD204B细分市场占据领军地位,而且向车规市场纵深拓展,并研发基于PAM-4架构的超高速SerDes。除了在上文提及的PCle IP领域卓有建树外,面向高速ADC/DAC芯片厂商,也已经具备提供JESD204B/204C接口IP定制化解决方案的能力,支持定制开发配套的DDC/DUC/FIR等数字模块。值得一提的是,在多年的SerDes技术积累下,多项单点技术已对齐国际先进水平,可以提供多通道系统时钟传输方案及信号完整性分析,帮助客户设计实现功耗更低、延迟更小、性能更优的芯片产品,显著提升市场竞争力。而作为目前市场上少有的接口IP组合方案供应商,具备提供SerDes和DDR组合方案的能力,显然对于需要综合方案的厂商更加友好。

综合而言,受诸多技术发展、市场应用的推动,接口IP已迎来黄金发展期。凭借对细分赛道发展机遇的把握,国产厂商的机会可期。

专注技术创新 国产替代任重道远

虽然接口IP市场前景广阔,但国产化率不足10%。作为芯片设计上游的核心关键技术,由于核心算法复杂、适配协议及指标繁多、工艺迭代迅速、数模混合设计依赖经验等原因,接口类IP技术壁垒高筑而国内起步较晚,实际已呈现“卡脖子”的态势。业内人士对集微网表示,“海外IP厂商布局较全,国内厂商与之相比,存在着技术积累薄弱、人才储备稀缺、研发投入少等差距。”在国际巨头的重围之下,国产IP接口厂商要如何实现追赶,的确是一个值得深思的课题。

借力外部,本土化市场广阔,国家政策支持,国产替代呼声日益高涨,将大大助推国产IP接口厂商的发展。对国产IP企业自身而言,唯有不断技术创新、修炼内功才能脱颖而出。

Alphawave的发展路径或许能为国产IP厂商提供一些参考:与其效仿Synopsys提供“大而全”解决方案的发展道路,不如集中力量专攻前沿技术节点。通过聚焦高端IP研发路线,实现技术突破,Alphawave在短短几年内异军突起,成功跻身全球十大IP供应商。

选准赛道、创新突围,这也正是牛芯半导体的发展方向。该公司长期专注自主知识产权研发和创新,在主流先进工艺布局SerDes、DDR等中高端接口IP产品,SerDes方面,支持PCIe、RapidIO、SATA/SAS、JESD、LVDS、USB、Ethernet、MIPI等协议,Combo SerDes能提供25/28/32G SerDes,不断深研的车规MIPI SerDes、112G SerDes等预计将很快问世;DDR方面,提供包括DDR2/3/4/5和LPDDR2/3/4/4x/5在内多项明星产品,基于多工艺平台布局的DDR PHY+MAC完整解决方案,PPA实现业内领先。另外,基于7nm及以上后端设计服务能力,能向客户提供从Spec导入到量产的一站式定制化芯片解决方案。

当前,接口IP即将掀起“巨浪”,对尚在起步阶段的国产替代及国产IP厂商而言,无疑机遇与挑战并存。如何在巨头林立的全球半导体IP市场突围?“巨浪”之下,要想乘势而起,无论是道路的选择,还是前沿技术的攻坚,看来将是国产厂商长期探索的课题。